")

Pesquisa revela que o 5G é o segmento de crescimento mais rápido no mercado de infraestrutura de rede sem fio

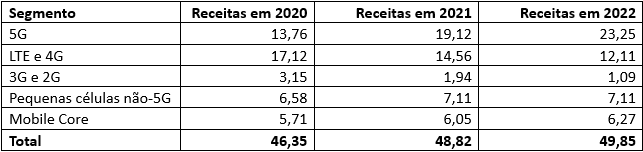

De acordo com a mais recente pesquisa do Gartner, a receita mundial do mercado de infraestrutura para redes 5G deverá crescer 39% em 2021, totalizando US$ 19,1 bilhões, contra US$ 13,7 bilhões registrados em 2020.

Segundo o estudo, os fornecedores de serviços de comunicação (CSPs – de Communications service providers, em inglês) que atuam em mercados mais maduros estão acelerando o desenvolvimento de 5G nos últimos anos, com redes de quinta geração representando 39% da receita total deste ano obtida no segmento de infraestrutura sem fio.

“A pandemia de COVID-19 aumentou a demanda por conectividade de banda larga otimizada e ultrarrápida para oferecer suporte a aplicativos de trabalho que exigem muita banda dos ambientes domésticos, como streaming de vídeo, jogos on-line e aplicativos de mídia social”, diz Michael Porowski, Analista Sênior de Pesquisa do Gartner.

Vale destacar que o 5G é o segmento de crescimento mais rápido no mercado de infraestrutura de rede sem fio no momento. Dos setores avaliados na pesquisa do Gartner sobre infraestrutura sem fio, as oportunidades de crescimento estão no 5G. O investimento em antigas estruturas sem fio está se deteriorando rapidamente em todas as regiões e os gastos com aplicações não-5G devem diminuir à medida que os fornecedores mudam para redes 5G.

Previsão de receita para infraestrutura de rede sem fio, em todo o mundo (em milhões de dólares)

Fonte: Gartner (Agosto de 2021)

Regionalmente, os fornecedores de serviços de comunicação da América do Norte devem aumentar suas receitas de 5G, saltando de US$ 2,9 bilhões em 2020 para cerca de US$ 4,3 bilhões este ano. Esse aumento é devido, em parte, à maior adoção de compartilhamento dinâmico de espectro e estações-base de ondas milimétricas.

Na Europa Ocidental, os fornecedores priorizarão o licenciamento do espectro, a modernização da infraestrutura móvel e o trabalho dentro dos processos regulatórios. No cenário europeu, a expectativa é expandir a receita com 5G de US$ 794 milhões em 2020 para US$ 1,6 bilhão em 2021. A China deve manter a liderança global , com a maior receita do planeta com 5G, atingindo US$ 9,1 bilhões em 2021, contra US$ 7,4 bilhões registrados em 2020.

A cobertura 5G nas principais cidades chegará a 60% em 2024

Enquanto 10% dos fornecedores em 2020 ofereceram serviços 5G que poderiam alcançar disponibilidade multirregional, o Gartner prevê que esse número aumentará para 60% até 2024, destacando que essa taxa é semelhante à adoção de LTE e 4G no passado.

“A demanda de negócios e clientes é um fator que influencia esse crescimento. Mesmo com os consumidores retornando aos escritórios, eles continuarão atualizando ou mudando suas estruturas domésticas para o serviço de fibra gigabit (FTTH), visto que a conectividade se tornou um serviço de trabalho remoto essencial”, observa Porowski.

Essa rápida mudança no comportamento do cliente está impulsionando o crescimento no mercado global de rede óptica passiva (PON) como uma tecnologia preferencial. O Symmetric-PON (XGS-PON), com capacidade de 10 Gigabit, não é uma tecnologia nova e com a diferença de preço diminuindo na comparação com outras ofertas, os fornecedores estão dispostos a investir em XGS-PON para se diferenciarem e conseguirem oferecer qualidade de rede e melhores experiências aos clientes.

O Gartner estima que até 2025, 60% dos fornecedores Tier-1 adotarão a tecnologia XGS-PON em grande escala para fornecer serviços de banda larga ultrarrápidos para usuários residenciais e empresariais, contra menos de 30% registrados em 2020.